Dossier de surendettement : comment le déposer étape par étape ?

Faire face à une situation de surendettement peut être angoissant, mais il existe une solution pour tenter d’y remédier : déposer un dossier de surendettement auprès de la Banque de France. Ce dispositif permet aux particuliers en difficulté financière de bénéficier d’une procédure de traitement de leurs dettes, pouvant aboutir à un rééchelonnement, une suspension temporaire des paiements, voire un effacement partiel ou total des dettes.

➼ Quand et pourquoi envisager de déposer un dossier de surendettement ?

Le recours à cette procédure est une option à envisager lorsque toutes les autres solutions ont échoué : impossibilité de renégocier ses crédits, accumulation de retards de paiement, ou encore absence de perspectives de remboursement à court ou moyen terme. Un dossier de surendettement peut permettre de stopper l’engrenage des dettes et éviter des conséquences graves, comme une saisie ou une expulsion.

➼ Un processus encadré par la Banque de France

Le traitement des dossiers de surendettement est strictement encadré et soumis à des conditions précises. La Banque de France évalue chaque demande pour déterminer si la personne est éligible à la procédure et quelle solution est la plus adaptée à sa situation. Ce processus peut prendre plusieurs semaines et suit des étapes bien définies, que nous détaillerons dans cet article.

🔎 Avant de déposer un dossier de surendettement, il est essentiel de bien comprendre ce qu’est le surendettement et ses conséquences.

Les conditions pour déposer un dossier de surendettement

Le dépôt d’un dossier de surendettement auprès de la Banque de France est une procédure encadrée, accessible uniquement sous certaines conditions. Avant d’engager cette démarche, il est important de vérifier son éligibilité et de comprendre quelles dettes peuvent être prises en compte.

↪ Qui peut déposer un dossier de surendettement ?

Pour être éligible à la procédure, il faut remplir plusieurs critères définis par la Banque de France :

✔ Être un particulier résidant en France (ou un Français vivant à l’étranger avec des dettes contractées en France).

✔ Être dans l’incapacité manifeste de rembourser ses dettes avec ses revenus actuels.

✔ Être dans une situation irrémédiablement compromise, c’est-à-dire sans perspective d’amélioration financière à court ou moyen terme.

✔ Avoir des dettes non professionnelles, c’est-à-dire issues de la vie courante (logement, crédits à la consommation, factures impayées…).

🛑 Cas exclus : les travailleurs indépendants, commerçants, artisans et micro-entrepreneurs ne peuvent pas déposer un dossier de surendettement pour des dettes professionnelles. Ils doivent se tourner vers des procédures spécifiques, comme la liquidation judiciaire ou le redressement professionnel. En revanche, s’ils rencontrent des difficultés financières sur leur budget personnel (dettes de logement, crédits à la consommation…), ils peuvent être éligibles au surendettement des particuliers.

↪ Cas particuliers : qui peut être concerné ?

🔹 Co-emprunteurs et cautions : si vous avez contracté un prêt à plusieurs ou si vous êtes garant d’un crédit, vous pouvez être concerné par la procédure, selon votre niveau d’endettement.

🔹 Dettes fiscales et sociales : certaines peuvent être intégrées au dossier, mais sous conditions strictes.

🔹 Personnes hébergées ou sans domicile fixe : il est possible de déposer un dossier, à condition d’avoir une domiciliation administrative.

↪ Quels types de dettes sont concernés ?

Le dossier de surendettement permet de traiter la plupart des dettes personnelles :

- Crédits à la consommation et prêts personnels : cartes de crédit, crédits renouvelables, prêts auto…

- Retards de loyers : si vous êtes menacé d’expulsion, la procédure peut permettre d’obtenir des délais de paiement.

- Factures impayées : eau, électricité, téléphone, assurances…

- Dettes fiscales et sociales : impôts, taxes, dettes auprès des organismes sociaux (CAF, URSSAF…).

💡 À noter : Certaines dettes ne sont pas éligibles à la procédure :

- Dettes professionnelles (liées à une activité indépendante).

- Amendes pénales et dommages-intérêts résultant d’une condamnation judiciaire.

- Pensions alimentaires impayées, qui doivent être réglées en priorité.

📌 Avant de déposer un dossier, il est essentiel de faire un état des lieux précis de ses dettes et de vérifier si elles peuvent être intégrées à la procédure.

Étapes pour déposer un dossier de surendettement

↪ Rassembler les documents nécessaires

Avant de déposer un dossier de surendettement, il est essentiel de réunir tous les justificatifs demandés par la Banque de France. Ces documents permettent d’évaluer précisément votre situation financière.

🔹 Pour vous aider, téléchargez la liste complète des justificatifs à fournir 📥 👉 Télécharger la liste officielle (lien direct).

✔ Justificatifs de revenus et charges : fiches de paie, avis d’imposition, allocations, quittances de loyer, factures courantes.

✔ Liste détaillée des dettes : tableaux d’amortissement des crédits, courriers de relance des créanciers, impayés de loyer ou d’électricité.

✔ Situation familiale et patrimoniale : livret de famille, contrat de location, relevés bancaires des trois derniers mois, attestation de RSA ou AAH si concerné.

✔ Courrier expliquant votre situation de surendettement : une lettre détaillant les causes de votre endettement et votre incapacité à rembourser vos dettes (un article dédié sera bientôt disponible !)

🔎 Astuce : Vérifiez que chaque document est à jour et lisible pour éviter un retard de traitement de votre dossier.

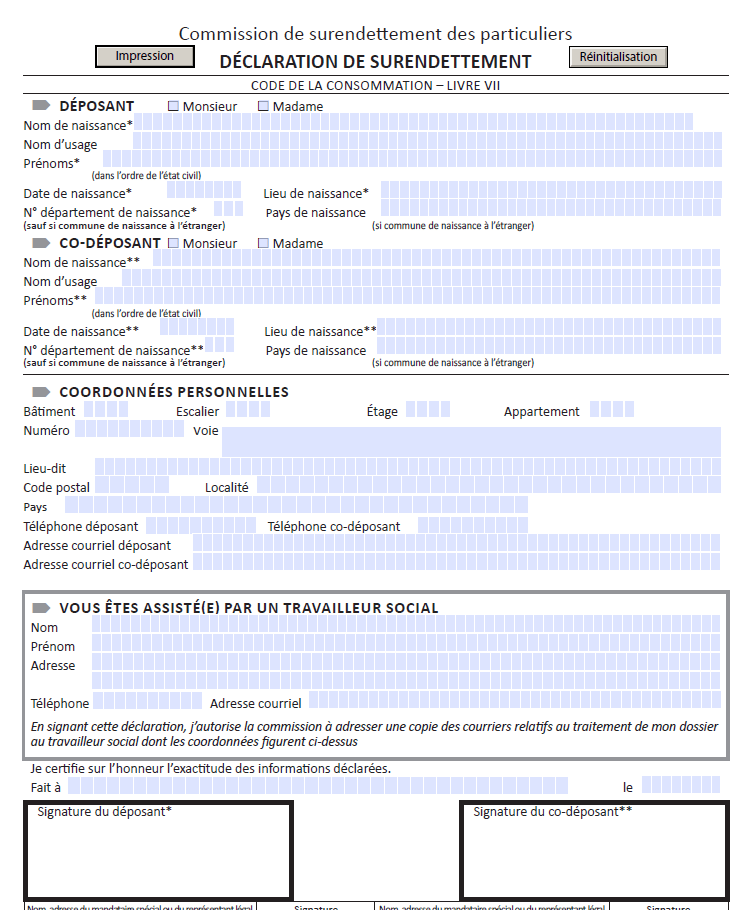

↪ Remplir le formulaire de surendettement

Le formulaire officiel est disponible sur le site de la Banque de France 📥 👉 Télécharger le formulaire.

➼ Les informations à renseigner avec soin :

- Vos revenus : salaires, prestations sociales, pensions…

- Vos charges fixes : loyer, factures, assurances, impôts…

- Vos dettes : montants restants dus, créanciers, échéances…

- Votre patrimoine : comptes bancaires, épargne, véhicule, bien immobilier…

➼ Erreurs à éviter :

- Ne pas sous-estimer ou omettre une dette (toutes doivent être déclarées).

- Vérifier l’exactitude des montants déclarés.

- Ne pas oublier de signer le formulaire !

↪ Dépôt du dossier et accusé de réception

Une fois complété, le dossier peut être transmis :

- En ligne via le portail sécurisé de la Banque de France.

- Par courrier en recommandé avec accusé de réception.

- Sur place, en agence Banque de France.

🕒 Délais : Un accusé de réception est envoyé sous quelques jours, en général sous 7 jours. le délai pour déclarer le dossier recevable ou non est variable en fonction des commissions (en gros, dans la majorité des cas, de 1 à 2 mois). le délai maximum légal pour traiter le dossier et décider de son orientation est de 3 mois. (article R 712-15)

Que se passe-t-il après le dépôt du dossier ?

↪ Étude du dossier et décision de recevabilité

Une fois le dossier déposé, la Banque de France l’examine pour déterminer s’il est recevable ou non.

🕒 Délais moyens de traitement : environ 3 mois, mais cela peut varier selon la complexité du dossier.

➼ Analyse de la situation financière :

- Vérification des revenus et charges déclarés.

- Étude du niveau d’endettement et des dettes concernées.

- Évaluation des perspectives d’amélioration financière.

➼ Possibles motifs de refus :

- Absence de situation de surendettement avérée.

- Omission volontaire d’une source de revenus ou d’un patrimoine.

- Endettement d’origine professionnelle (hors champ de cette procédure).

📌 Recours en cas de rejet : Si le dossier est refusé, un recours peut être déposé dans un délai de 15 jours après notification.

↪ Les mesures possibles après acceptation du dossier

Si la Banque de France juge le dossier recevable, différentes solutions peuvent être mises en place pour aider à sortir du surendettement.

➼ Plan de redressement :

- Rééchelonnement des dettes en accord avec les créanciers.

- Suspension temporaire des remboursements pour souffler financièrement.

➼ Effacement partiel ou total des dettes (dans les cas les plus graves) :

- Peut être accordé aux personnes en situation financière irrémédiablement compromise.

- Ne concerne pas toutes les dettes (ex : pensions alimentaires, amendes pénales…).

➼ Conséquences à connaître :

- Interdiction bancaire : inscription automatique au Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP), limitant l’accès aux crédits.

- Durée du fichage : 5 ans en cas de procédure classique, 7 ans si un effacement de dettes est prononcé.

✅ La recevabilité du dossier ne signifie pas un effacement automatique des dettes, mais elle entraîne, entre autres, plusieurs protections pour le demandeur :

- Suspension des procédures de recouvrement et des cessions sur rémunérations (articles L.722-2 et suivants).

- Interdiction pour les créanciers d’appliquer des intérêts sur les créances déclarées (L.722-14).

- Blocage des frais pour rejet de prélèvement par les banques (L.722-12).

- Rétablissement des droits aux APL (L.722-10).

La Banque de France analyse la situation financière du demandeur afin d’établir un plan de remboursement adapté. Si aucun remboursement n’est possible, un effacement partiel ou total des dettes peut être envisagé, mais ce n’est pas automatique.

Astuces pour maximiser ses chances d’acceptation

✔ Préparer un dossier complet et structuré : s’assurer que toutes les pièces demandées sont fournies pour éviter les retards ou les refus. 📥 (Téléchargez la liste officielle des justificatifs ici).

✔ Justifier chaque dépense et chaque dette avec des documents officiels : tableaux d’amortissement, factures, relances de créanciers… Plus votre dossier est précis, plus l’examen sera rapide.

✔ Être totalement honnête : ne cachez aucune information sur vos revenus, dettes ou patrimoine. Toute omission volontaire peut entraîner un rejet du dossier et compliquer la procédure.

✔ Expliquer clairement sa situation : une lettre détaillée sur votre situation de surendettement peut aider à mieux comprendre votre demande (un article dédié sera bientôt disponible !).

Une approche claire et transparente augmente vos chances d’obtenir une décision favorable rapidement.

Un parcours administratif, mais une solution pour repartir à zéro

Déposer un dossier de surendettement peut sembler complexe, mais c’est une opportunité réelle pour retrouver un équilibre financier. Avec une bonne préparation et une compréhension claire des étapes et des délais, vous mettez toutes les chances de votre côté pour une issue favorable.

👉 Ne restez pas seul(e) face à vos difficultés ! La Banque de France, ainsi que plusieurs associations spécialisées, peuvent vous accompagner dans cette démarche.

💬 Besoin d’aide ou envie de partager votre expérience ? Laissez un commentaire ci-dessous ! 😊