Dossier de surendettement accepté : quelles étapes après l’acceptation ?

Un dossier de surendettement accepté signifie qu’il a été jugé recevable par la Commission de Surendettement. Cette décision marque un tournant important dans la gestion des dettes, car elle entraîne une série de conséquences sur la situation financière du débiteur.

Cependant, cette recevabilité ne signifie pas l’effacement immédiat des dettes. Il s’agit d’une étape intermédiaire qui ouvre la voie à des mesures imposées par la commission, visant à adapter le remboursement à la situation du surendetté. Pendant cette période, certaines règles doivent être respectées : interdiction de payer les dettes en attente des mesures, gel des poursuites, ajustements bancaires et nécessité de revoir son budget.

Dans cet article, nous verrons les différentes étapes qui suivent la recevabilité du dossier, les impacts concrets sur votre quotidien et les bonnes pratiques à adopter pour mieux gérer cette période de transition.

1. La décision de recevabilité : ce qui va se passer après ?

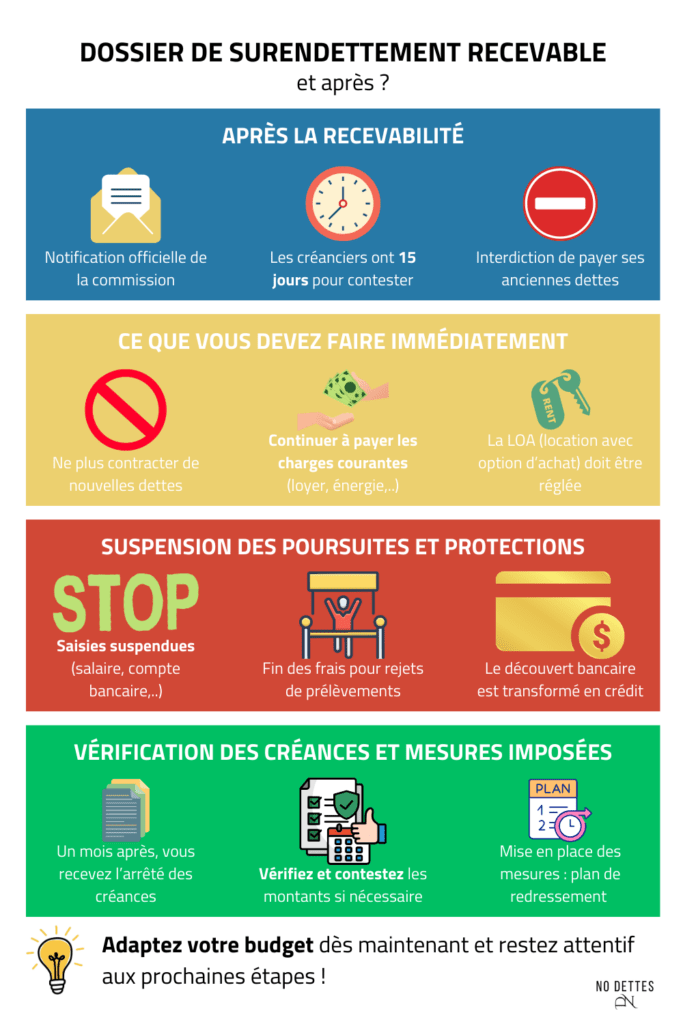

Une fois votre dossier de surendettement accepté, il est officiellement jugé recevable par la Commission de Surendettement. Cette décision marque une première victoire, car elle entraîne la suspension des poursuites et interdit aux créanciers de vous réclamer des paiements. Toutefois, cette recevabilité n’est pas définitive et plusieurs étapes doivent encore se dérouler avant la mise en place des mesures de traitement de vos dettes.

A. Le recours des créanciers : un délai de 15 jours

Après la notification de la recevabilité, vos créanciers disposent d’un délai de 15 jours à compter de la réception de la décision pour contester cette recevabilité devant le tribunal judiciaire. En prenant en compte les délais postaux, il faut généralement attendre environ 30 jours pour savoir si un recours est déposé.

Si aucun créancier ne conteste la décision, la procédure suit son cours et la commission de surendettement poursuit l’examen de votre dossier pour déterminer les mesures à appliquer. En revanche, si un recours est déposé, vous devrez attendre la décision du tribunal avant de pouvoir continuer la procédure.

💡 Bon à savoir : Pendant cette période, vous ne devez régler aucune dette, mais vous devez continuer à payer vos charges courantes (loyer, factures, assurances…).

B. L’orientation de votre dossier : quelles mesures après la recevabilité ?

Après la période de recours, la commission analyse votre situation financière pour déterminer l’orientation de votre dossier et les mesures adaptées. Deux cas de figure sont possibles :

- Si vous avez une capacité de remboursement

- Des mesures imposées seront mises en place, comprenant généralement un rééchelonnement des dettes, avec une durée maximale de 7 ans.

- Dans certains cas, un effacement partiel des dettes peut être envisagé.

- Si vous êtes propriétaire, la commission peut engager une phase de conciliation avec vos créanciers pour trouver une solution qui permettrait de conserver votre bien immobilier.

- Si votre situation financière est irrémédiablement compromise

- Un rétablissement personnel sans liquidation judiciaire sera prononcé si vous ne possédez aucun bien à saisir. Cela signifie que vos dettes seront effacées, sans remboursement.

- Un rétablissement personnel avec liquidation judiciaire sera envisagé si vous possédez des actifs importants (ex. : bien immobilier ou véhicule de grande valeur). Dans ce cas, vos biens seront vendus pour rembourser une partie de vos dettes avant l’effacement du reste.

💡 Conseil pratique : Pendant cette période d’attente, profitez-en pour réajuster votre budget, mettre de côté la somme que vous pourriez être amené(e) à rembourser et vous préparer aux prochaines étapes.

2. Ce que vous devez faire immédiatement après la recevabilité

La recevabilité de votre dossier de surendettement modifie vos obligations financières. Certaines règles doivent être respectées pour éviter toute complication et permettre le bon déroulement de la procédure.

A. Ne pas contracter de nouvelles dettes

Dès que votre dossier de surendettement est accepté, il est strictement interdit de souscrire à de nouveaux crédits (article L 722-5 du Code de la consommation). Cela concerne :

✅ Les crédits à la consommation (prêts personnels, crédits renouvelables, etc.)

✅ Les crédits immobiliers

✅ Les paiements en plusieurs fois proposés par les commerçants ou les banques

✅ Tout autre engagement financier susceptible d’aggraver votre situation

L’objectif de cette interdiction est d’éviter un aggravement de votre endettement et de garantir la mise en place de mesures adaptées à votre situation.

💡 Bon à savoir : Si vous êtes dans une situation où un achat est nécessaire (ex. : véhicule indispensable pour travailler), contactez la commission de surendettement avant de prendre une décision.

B. Payer uniquement vos charges courantes

Bien que la recevabilité suspende le paiement de vos dettes, cela ne signifie pas que vous n’avez plus d’obligations financières. Vous devez continuer à régler vos charges courantes, c’est-à-dire les dépenses essentielles à votre quotidien.

Voici les paiements que vous devez impérativement maintenir :

✅ Loyer : si vous êtes locataire, votre bailleur doit continuer à recevoir son paiement.

✅ Factures d’électricité, d’eau et de gaz : indispensables pour votre logement.

✅ Assurance habitation et santé : pour vous protéger contre les imprévus.

✅ Frais alimentaires et de transport : pour couvrir vos besoins de base et vos déplacements.

💡 À noter sur la LOA (Location avec Option d’Achat) : Ce type de contrat est assimilé à un loyer, et vous devez continuer à le payer même après la recevabilité de votre dossier. Contrairement aux crédits classiques, la commission considère souvent ces paiements comme essentiels pour conserver l’usage du bien loué (ex. : une voiture nécessaire pour aller travailler).

En respectant ces obligations, vous sécurisez votre situation financière et évitez les complications avant la mise en place des mesures imposées par la commission de surendettement.

3. Suspension des saisies et protections juridiques

La recevabilité de votre dossier vous offre une protection immédiate contre certaines actions de vos créanciers et de votre banque. Cela permet d’éviter l’aggravation de votre situation financière en stoppant les procédures en cours et en encadrant les pratiques bancaires.

A. Fin des saisies et des frais bancaires abusifs

Dès que la commission de surendettement accepte votre dossier, plusieurs mesures de protection s’appliquent automatiquement :

✅ Toutes les saisies en cours sont suspendues (article L 722-2 du Code de la consommation).

✅ Les frais bancaires liés aux rejets de prélèvements sont interdits (article L 722-12).

Cela signifie que si vous faisiez l’objet d’une saisie sur salaire ou d’une saisie-attribution sur votre compte bancaire, ces procédures doivent être immédiatement interrompues.

👉 Exemple concret :

✔️ Une saisie sur salaire est en cours depuis plusieurs mois.

✔️ Dès la recevabilité de votre dossier, votre employeur doit stopper les prélèvements et ne plus verser d’argent directement à un créancier.

✔️ Si la saisie continue malgré tout, il est impératif de contacter rapidement la commission de surendettement ou un juge d’exécution pour faire valoir vos droits.

💡 Bon à savoir : Certains créanciers peuvent tenter de récupérer leurs fonds en ignorant la décision de la Banque de France. Si vous remarquez un prélèvement anormal après la recevabilité, demandez immédiatement un remboursement à votre banque et informez la commission.

B. Le maintien du découvert bancaire : une mesure de la loi Lagarde

Avant la loi Lagarde, les banques supprimaient brutalement le découvert autorisé après un dépôt de dossier de surendettement. Résultat : de nombreux ménages se retrouvaient sans aucune trésorerie pour couvrir leurs dépenses courantes.

Aujourd’hui, la loi protège les personnes surendettées en maintenant le découvert bancaire sous certaines conditions :

✅ Votre banque crédite votre compte du montant de votre découvert autorisé pour éviter que votre solde ne tombe à zéro.

✅ Cette somme est intégrée à votre dossier de surendettement et sera remboursée dans le cadre des mesures imposées par la commission.

👉 Exemple concret :

✔️ Vous aviez un découvert autorisé de 800€ au moment du dépôt de votre dossier.

✔️ Avant la loi Lagarde, la banque aurait supprimé immédiatement ce découvert, vous laissant sans argent pour payer vos charges courantes.

✔️ Aujourd’hui, la banque doit créditer votre compte de ces 800€, mais elle les considère comme une dette à rembourser dans le cadre du plan de surendettement.

✔️ Vous pouvez utiliser cette somme pour gérer votre quotidien, mais il est préférable de ne pas tout dépenser immédiatement pour anticiper les imprévus.

💡 Conseil : Si possible, placez une partie de ce montant sur un compte épargne pour constituer un petit fonds de secours en cas d’imprévu (réparation urgente, problème de santé, etc.).

Grâce à ces mesures, la loi vise à préserver un minimum de stabilité financière pour les personnes surendettées, tout en organisant progressivement le remboursement de leurs dettes

4. La prochaine étape : vérification des créances et mise en place des mesures imposées

Une fois votre dossier officiellement recevable, la procédure se poursuit avec deux étapes clés : la vérification des créances et la mise en place des mesures imposées par la commission de surendettement.

A. L’arrêté des créances : vérifier les montants déclarés

📌 Un mois environ après la décision de recevabilité, vous recevrez un document appelé arrêté des créances. Il s’agit d’une liste récapitulant toutes vos dettes déclarées par vos créanciers ainsi que les montants exacts qu’ils réclament.

🔍 Pourquoi faut-il bien vérifier cet arrêté ?

➡️ Des erreurs peuvent s’y glisser : des frais indus, des intérêts abusifs, ou des montants surestimés.

➡️ Certains crédits peuvent être contestables en raison d’irrégularités (ex. : un contrat de crédit revolving non conforme).

➡️ Une créance peut avoir été oubliée ou mal déclarée, ce qui peut poser problème par la suite.

📝 Que faire en cas d’erreur ?

✔️ Vous avez 20 jours pour contester une créance auprès de la commission de surendettement.

✔️ Si vous suspectez une irrégularité dans un contrat de prêt (ex. : taux d’intérêt excessif, conditions abusives), vous pouvez saisir le juge d’exécution pour demander une vérification des créances.

💡 Conseil : Ne laissez pas passer ce délai ! Un montant erroné validé dans l’arrêté des créances sera pris en compte dans votre plan de redressement, et il sera beaucoup plus difficile de le contester par la suite.

B. L’attente des mesures imposées

Après la validation des créances, la commission de surendettement analyse votre situation financière pour définir les mesures adaptées.

Les solutions possibles sont :

✅ Un plan de redressement :

➡️ Rééchelonnement de vos dettes sur une durée pouvant aller jusqu’à 7 ans maximum.

➡️ Suppression des intérêts abusifs et réduction du montant des mensualités.

➡️ Possibilité d’un effacement partiel de certaines dettes si votre situation le justifie.

✅ Un effacement total des dettes (rétablissement personnel) :

➡️ Si votre situation financière est irrémédiablement compromise et que vous n’avez aucune capacité de remboursement, la commission peut recommander un effacement complet de vos dettes.

➡️ Si vous possédez un bien immobilier ou d’autres actifs de valeur, une liquidation judiciaire peut être demandée avant d’effacer vos dettes.

📌 Combien de temps faut-il attendre ?

Le délai de mise en place des mesures varie en fonction de la complexité de votre dossier et du nombre de créanciers concernés. En général, quelques mois sont nécessaires avant de recevoir la décision finale.

💡 Conseil : Anticipez cette période d’attente !

➡️ Continuez à gérer votre budget avec prudence en évitant toute nouvelle dette.

➡️ Essayez d’épargner si vous le pouvez, notamment la somme équivalente à votre future mensualité.

➡️ Restez attentif aux courriers de la Banque de France et de la commission pour ne pas manquer d’éventuelles demandes de précisions.

Avec ces dernières étapes, vous entrez dans la phase de stabilisation de votre situation financière. La mise en place du plan de redressement vous permettra de rembourser vos dettes de manière adaptée à vos capacités, tout en bénéficiant des protections légales accordées aux personnes en situation de surendettement.

Conclusion : comment bien gérer l’après-recevabilité ?

L’acceptation de votre dossier de surendettement est une étape clé vers une amélioration de votre situation financière, mais elle implique aussi des engagements et une vigilance constante.

Pour éviter toute complication et maximiser les bénéfices de cette procédure :

✅ Respectez les obligations légales : Ne contractez aucune nouvelle dette et évitez tout engagement financier qui pourrait compromettre votre plan de redressement.

✅ Gérez votre budget avec rigueur : Continuez à payer vos charges courantes (loyer, factures, assurances) et prévoyez une épargne pour anticiper les imprévus.

✅ Restez attentif aux courriers de la commission : Vérifiez minutieusement l’arrêté des créances et réagissez rapidement en cas d’erreur ou d’irrégularité.

💡 En résumé : Adoptez une gestion rigoureuse de vos finances, soyez prudent et proactif, et utilisez cette période pour reprendre le contrôle de votre situation et repartir sur des bases plus saines.