Fichage Banque de France : durée, conséquences et solutions rapides

Comprendre (et surmonter) un fichage Banque de France

Être fiché à la Banque de France, ça peut faire peur. Pourtant, ce n’est pas une condamnation à vie. Ce fichage signifie simplement que votre situation financière a été signalée, mais il existe des solutions pour s’en sortir et retrouver une situation stable.

Pourquoi est-on fiché ? Quelles sont les conséquences ? Combien de temps cela dure-t-il ? Et surtout, comment réagir pour en sortir rapidement ?

Dans cet article, on vous explique tout : les différents types de fichage, leurs impacts concrets sur votre quotidien et les meilleures stratégies pour lever ces restrictions. Rassurez-vous, il est possible de reprendre le contrôle. Vous avez les cartes en main, on vous montre comment jouer la partie.

Qu’est-ce que le fichage Banque de France ?

Le fichage Banque de France, c’est un peu comme une alerte rouge pour les banques et les établissements financiers. Il signifie que votre situation financière a été signalée, souvent à cause d’incidents de paiement. Mais être fiché ne veut pas dire être condamné : il est possible de retrouver une situation normale en régularisant sa situation.

Dans cette section, nous allons voir ensemble les différents fichiers concernés, les raisons du fichage et les conséquences sur votre quotidien.

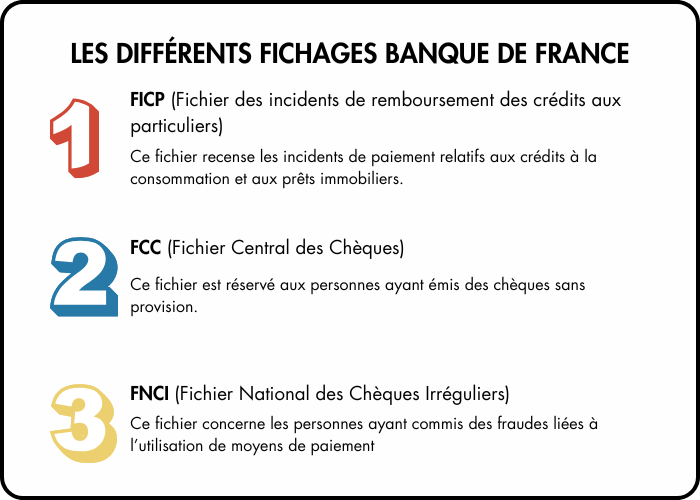

Les fichiers FICP, FCC et FNCI : comment ça marche ?

La Banque de France gère plusieurs fichiers recensant les incidents financiers. Chaque fichier a un rôle bien précis :

✅ FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers)

👉 Ce fichier regroupe les personnes ayant rencontré des difficultés pour rembourser un crédit immobilier ou à la consommation. Si vous êtes fiché ici, cela signifie que vous avez eu des retards ou des défauts de paiement.

🔎 À savoir : Le fichage n’est pas définitif ! Dès que vous régularisez votre situation, votre créancier peut demander votre sortie du fichier.

✅ FCC (Fichier Central des Chèques)

👉 Vous avez émis un chèque sans provision ? Votre banque peut vous inscrire au FCC. Conséquence immédiate : vous perdez le droit d’émettre des chèques et d’utiliser certaines cartes bancaires.

😀 Bonne nouvelle : Si vous régularisez votre compte (remboursement du montant du chèque + frais), vous pouvez demander à être défiché plus rapidement.

✅ FNCI (Fichier National des Chèques Irréguliers)

👉 Ce fichier est un registre des chèques frauduleux et des personnes utilisant des moyens de paiement interdits. Il sert aux commerçants et aux banques pour vérifier la validité d’un chèque.

🧏♀️ Petit rappel : Être inscrit au FNCI ne signifie pas forcément être interdit bancaire, mais cela complique sérieusement l’utilisation des chèques.

Pourquoi peut-on être fiché ?

📌 1. Retard ou défaut de paiement d’un crédit

Si vous ne remboursez pas votre prêt dans les délais, votre banque peut signaler l’incident à la Banque de France. Un retard important ou un impayé prolongé entraîne souvent une inscription au FICP.

📌 2. Incidents de paiement (factures, loyers, chèques sans provision)

Les créanciers (banques, fournisseurs d’énergie, opérateurs téléphoniques…) peuvent vous signaler pour un non-paiement de dettes. C’est aussi le cas si vous émettez un chèque sans provision, ce qui peut entraîner un fichage au FCC.

📌 3. Procédure de surendettement en cours

Si vous déposez un dossier de surendettement auprès de la Banque de France, vous êtes automatiquement inscrit au FICP pendant toute la durée de la procédure. Cela protège les créanciers et limite l’accès à de nouveaux crédits.

👩🏫 À retenir : Même si cette inscription peut sembler contraignante, elle permet surtout de trouver une solution pour sortir durablement du surendettement.

🚀 Astuce : Comment éviter ou réagir rapidement au fichage ?

✔ Anticiper ses difficultés : Si vous sentez que vous aurez du mal à rembourser un crédit, contactez votre banque AVANT d’être fiché. Un aménagement des échéances est souvent possible.

✔ Surveiller son compte bancaire : Vérifiez régulièrement votre solde pour éviter les chèques sans provision.

✔ Négocier avec ses créanciers : Avant d’être fiché, essayez de trouver un accord avec votre banque ou votre créancier (échelonnement, report de paiement…).

✔ Se faire accompagner : Il existe des associations et des conseillers spécialisés qui peuvent vous aider gratuitement à trouver une solution.

💬 Le mot de la fin ? Être fiché à la Banque de France peut sembler inquiétant, mais ce n’est pas irréversible. En comprenant les raisons de votre fichage et en agissant rapidement, vous pouvez retrouver une gestion financière saine et sereine.

Quelle est la durée d’un fichage à la Banque de France ?

Le fichage à la Banque de France n’est pas définitif, mais sa durée varie selon le type de fichage et les actions entreprises pour régulariser votre situation. Voyons en détail la durée pour chaque fichier et comment accélérer la levée du fichage.

📌 Fichage FICP : jusqu’à 5 ans après la régularisation des dettes

Le FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers) recense les personnes ayant eu des difficultés de remboursement. La durée d’inscription dépend de votre situation :

- Cas général : 5 ans maximum après la régularisation de la dette.

- En cas de surendettement : Jusqu’à 7 ans, sauf si vous remboursez plus tôt que prévu.

Exemple concret : Si vous avez des retards de paiement sur un crédit et que vous remboursez intégralement votre dette en 2025, votre fichage prendra fin en 2030. Cependant, vous pouvez être radié plus tôt si votre créancier informe la Banque de France de la régularisation.

📌 Fichage FCC : jusqu’à 5 ans, levée possible plus tôt

Le FCC (Fichier Central des Chèques) concerne les personnes interdites bancaires après avoir émis des chèques sans provision ou utilisé une carte bancaire de manière abusive.

- Durée maximale : 5 ans.

- Levée anticipée : ✅ Oui, si vous régularisez rapidement (remboursement du chèque et levée de l’interdiction par votre banque).

💡 Astuce : Pour accélérer la sortie du FCC, restituez les moyens de paiement concernés et fournissez la preuve de régularisation à votre banque.

📌 Fichage FNCI : suppression dès la régularisation

Le FNCI (Fichier National des Chèques Irréguliers) est utilisé par les commerçants pour vérifier si un chèque est valide. Vous y êtes inscrit si vous émettez un chèque sur un compte clôturé ou interdit bancaire.

- Durée d’inscription : Jusqu’à régularisation (pas de durée fixe).

- Comment sortir rapidement ? En réglant immédiatement l’incident auprès de la banque.

🔎 A savoir : Ce fichier est surtout consulté par les commerçants avant d’accepter un chèque.

🕒 Comment réduire la durée d’un fichage ?

Bonne nouvelle : il est possible d’écourter la durée d’un fichage ! Voici comment :

✔ Payer la dette intégralement : Dès que vous remboursez vos créances et que votre créancier en informe la Banque de France, votre fichage peut être levé plus tôt.

✔ Demander un effacement dans le cadre du surendettement : Si votre dossier est accepté par la Banque de France, un effacement total ou partiel de vos dettes peut être envisagé, ce qui réduit également la durée du fichage FICP.

💡 Astuce : Si vous êtes en surendettement, optez pour un plan de redressement. En remboursant plus tôt que prévu, vous pourrez sortir du fichage avant les 7 ans maximum.

👩🏫 À retenir

- FICP : 5 ans après régularisation (7 ans en cas de surendettement).

- FCC : 5 ans max, levée possible dès régularisation.

- FNCI : Levée immédiate après régularisation.

- Sortie accélérée : Possible en réglant vos dettes rapidement ou via un plan de surendettement.

Les implications d’un fichage Banque de France

Être fiché à la Banque de France, ce n’est pas juste une formalité administrative : cela peut avoir un impact direct sur votre quotidien et vos projets financiers. Que ce soit pour contracter un prêt, louer un logement ou même gérer un compte bancaire, les restrictions peuvent être nombreuses.

Mais attention : ce n’est pas une situation irréversible. En comprenant ces implications et en adoptant les bonnes stratégies, il est possible de limiter les dégâts et de retrouver une situation normale plus rapidement.

1. Accès limité aux crédits et prêts

C’est sans doute la conséquence la plus immédiate : être fiché signifie que votre accès au crédit est fortement compromis.

📌 Difficulté à obtenir un crédit

Les banques consultent systématiquement les fichiers de la Banque de France avant d’accorder un prêt. Si vous êtes fiché (FICP, FCC ou FNCI), votre demande risque d’être rejetée, car vous êtes considéré comme un emprunteur à risque.

📌 Refus de prêt bancaire

Que ce soit pour un prêt immobilier, un crédit auto ou même un simple crédit à la consommation, les refus sont quasi-systématiques en cas de fichage. Cela peut sérieusement compliquer vos projets d’achat ou de financement.

📌 Délai de rétablissement du droit au crédit

Même après la levée du fichage, il faut souvent prouver à votre banque que vous avez retrouvé une gestion financière saine avant qu’elle n’accepte de vous octroyer un crédit. Certaines banques peuvent exiger plusieurs mois, voire années, de « bonne conduite » avant de vous refaire confiance.

👩🏫 À retenir : Pour contourner cette difficulté, vous pouvez vous tourner vers des solutions alternatives comme le prêt entre particuliers ou les microcrédits sociaux proposés par certaines associations.

2. Impact sur la vie quotidienne

Le fichage Banque de France ne touche pas que votre accès au crédit : il peut aussi compliquer des aspects essentiels de votre quotidien.

📌 Difficulté à louer un logement

Certains propriétaires et agences immobilières demandent des garanties financières avant d’accepter un locataire. Un fichage au FICP peut jouer en votre défaveur et compliquer l’accès à un logement, surtout dans les grandes villes où la concurrence entre locataires est rude.

✅ Solution : Privilégiez les locations entre particuliers ou proposez un garant solide (caution d’un proche ou garantie bancaire).

📌 Restrictions sur les comptes bancaires

- Votre banque peut restreindre vos moyens de paiement, par exemple en vous retirant votre carte bancaire classique pour une carte à autorisation systématique.

- Interdiction d’émettre des chèques en cas de fichage au FCC.

- Les crédits renouvelables peuvent être suspendus ou annulés, limitant votre capacité de financement en cas de coup dur.

🔎 À savoir : Même si votre banque limite vos services, vous avez le droit à un compte bancaire minimum avec des services de base (carte à autorisation, retraits, virements). Si une banque refuse de vous ouvrir un compte, vous pouvez faire appel au droit au compte auprès de la Banque de France.

3. Conséquences psychologiques et sociales

Un fichage ne se résume pas qu’à des chiffres : il peut aussi peser sur votre moral et votre entourage.

📌 Stress et anxiété

Savoir que l’on est fiché, avec des difficultés à obtenir un prêt ou à gérer ses finances, peut être une source importante d’angoisse. L’incertitude financière peut impacter votre bien-être mental et votre confiance en l’avenir.

📌 Relations tendues avec les créanciers

Si vous avez des dettes impayées, les échanges avec les créanciers peuvent devenir stressants, voire conflictuels. Certains créanciers peuvent engager des procédures de recouvrement ou même des poursuites judiciaires.

✅ Solution : Plutôt que d’ignorer le problème, essayez de négocier avec vos créanciers. Un simple appel peut parfois aboutir à un rééchelonnement des paiements ou à un accord à l’amiable.

🚀 Comment limiter les impacts négatifs ?

✔ Réagir rapidement : Dès que vous êtes fiché, identifiez la raison et commencez à régulariser la situation.

✔ Chercher des alternatives : Pour le logement, privilégiez les particuliers et les garants solides ; pour le crédit, explorez les microcrédits sociaux.

✔ Se faire accompagner : Il existe des associations spécialisées qui peuvent vous aider à négocier avec les créanciers et à trouver des solutions adaptées.

💬 Le mot de la fin ? Être fiché n’est pas une condamnation à vie. Avec une bonne stratégie et une gestion financière adaptée, vous pouvez sortir rapidement de cette situation et retrouver une stabilité financière.

Comment sortir rapidement du fichage Banque de France ?

Être fiché à la Banque de France n’est pas une situation définitive. Il existe plusieurs solutions pour accélérer votre sortie et retrouver une situation financière plus stable. L’essentiel est d’agir rapidement et de choisir la démarche la plus adaptée à votre situation.

1. Régulariser sa situation financière

💰 Rembourser ses dettes

La méthode la plus directe pour sortir du fichage est de rembourser intégralement vos dettes. Une fois le remboursement effectué, votre créancier informera la Banque de France, et votre fichage sera levé dans un délai maximal d’un mois.

🔎 A savoir : Si vous ne pouvez pas tout rembourser d’un coup, des solutions existent pour alléger la charge financière.

📌 Demander un moratoire ou un rééchelonnement des dettes

- Un moratoire permet de suspendre temporairement vos remboursements en cas de difficulté financière passagère.

- Un rééchelonnement consiste à négocier un allongement de la durée de remboursement, ce qui réduit le montant des mensualités.

📌 Regrouper ses crédits avec un rachat de crédits

Si vous avez plusieurs dettes, le rachat de crédits peut être une option intéressante. Il vous permet de regrouper toutes vos dettes en un seul prêt, avec une mensualité unique et souvent réduite. Cela facilite la gestion de votre budget et limite les risques d’incidents de paiement.

Avantage : En diminuant vos mensualités, vous diminuez aussi le risque d’un nouvel incident financier et accélérez la sortie du fichage.

2. Le dossier de surendettement : une solution en dernier recours

Si votre endettement est trop important pour être régularisé seul, vous pouvez déposer un dossier de surendettement auprès de la Banque de France.

📌 Comment ça fonctionne ?

- Vous devez constituer un dossier détaillant vos revenus, charges et dettes.

- Une commission de surendettement étudie votre situation et peut proposer un rééchelonnement, un effacement partiel ou total de vos dettes.

- Une fois le plan accepté, votre fichage est maintenu mais vous bénéficiez d’une solution de remboursement adaptée à votre capacité financière.

🚨 Attention : Le fichage au FICP reste en place pendant toute la durée de la procédure, mais il sera levé plus rapidement une fois vos dettes régularisées.

3. Faire appel à un médiateur pour négocier avec les créanciers

Si vous avez du mal à négocier avec vos créanciers, un médiateur bancaire ou un avocat spécialisé peut vous aider à trouver une solution amiable.

📌 Le rôle du médiateur

✅ Négocier un allègement des mensualités ou un délai supplémentaire pour rembourser.

✅ Trouver des accords avec les créanciers pour éviter une procédure judiciaire.

✅ Vous accompagner dans vos démarches administratives pour sortir du fichage plus rapidement.

Pourquoi c’est utile ? Un médiateur peut faciliter le dialogue avec les banques et créanciers, surtout si votre situation financière s’est améliorée et que vous pouvez proposer un plan de remboursement sérieux.

🚀 Agissez rapidement pour sortir du fichage

✔ Analysez votre situation financière et choisissez la meilleure solution (remboursement, rachat de crédits, surendettement).

✔ Négociez avec vos créanciers pour alléger votre dette et éviter une prolongation du fichage.

✔ Sollicitez un médiateur bancaire si besoin pour défendre votre dossier.

💬 En résumé : Plus vous agissez rapidement, plus vous réduisez la durée du fichage et ses impacts sur votre vie quotidienne. Ne restez pas bloqué, des solutions existent pour retrouver votre liberté financière !

Conseils pour éviter le fichage Banque de France

Le fichage Banque de France peut avoir des conséquences importantes sur votre vie financière et quotidienne. Heureusement, il est possible de l’éviter en adoptant une gestion proactive de votre budget et en mettant en place des stratégies adaptées. Voici les bonnes pratiques pour éviter cette situation et maintenir une santé financière équilibrée.

1. Adopter une gestion budgétaire rigoureuse

La clé pour éviter tout incident de paiement est d’avoir une bonne gestion de vos finances. Cela passe par un suivi attentif de vos revenus et dépenses.

📌 Suivi mensuel des revenus et des dépenses

- Utilisez un tableau Excel, un carnet de dépenses ou une application mobile de gestion financière (ex : Bankin’, Linxo, …).

- Classez vos dépenses par catégorie (logement, alimentation, loisirs, crédits…).

- Prévoyez une marge de sécurité pour les imprévus.

📌 Privilégier les paiements automatiques

- Mettez en place des prélèvements automatiques pour vos factures et crédits afin d’éviter les oublis.

- Activez des alertes bancaires pour être informé en cas de solde insuffisant.

💡 Astuce : Faites un bilan financier à la fin de chaque mois pour anticiper d’éventuelles difficultés et ajuster vos dépenses.

2. Négocier avec ses créanciers avant d’être fiché

Si vous sentez que votre situation financière devient compliquée, il est préférable d’agir rapidement avant d’être en défaut de paiement.

📌 Contacter ses créanciers dès les premières difficultés

- N’attendez pas que la situation devienne critique pour demander une solution adaptée.

- Expliquez votre situation pour trouver un accord (report d’échéance, diminution temporaire des mensualités…).

- Un créancier préférera toujours négocier plutôt que d’engager des procédures de recouvrement.

📌 Renégocier ou regrouper ses crédits

- Si vous avez plusieurs prêts, envisagez un rachat de crédits pour alléger votre charge mensuelle.

- Comparez les offres et consultez un courtier pour trouver la meilleure solution.

👩🏫 À retenir : Mieux vaut prévenir que guérir. Une négociation en amont permet souvent d’éviter le fichage.

3. Connaître les aides disponibles en cas de difficulté financière

De nombreux dispositifs existent pour vous aider à surmonter des difficultés passagères.

📌 Aides sociales et financières

- Fonds de Solidarité pour le Logement (FSL) : aide pour le paiement du loyer et des factures.

- Aides de la CAF : allocations exceptionnelles pour les familles en difficulté.

- Chèques énergie pour alléger le coût des factures d’électricité et de gaz.

📌 Associations d’aide aux personnes surendettées

- Cresus : accompagnement gratuit pour la gestion des dettes et la négociation avec les créanciers.

- La Croix-Rouge, Secours Catholique : conseils financiers et soutien matériel en cas de besoin urgent.

💡 Astuce : Ne tardez pas à solliciter ces aides dès les premiers signes de difficulté.

🚀 Résumé des bonnes pratiques pour éviter le fichage

✔ Suivi rigoureux du budget avec des outils adaptés (applications, tableurs, alertes bancaires).

✔ Anticipation des difficultés en contactant rapidement vos créanciers pour négocier.

✔ Recours aux aides financières pour éviter l’accumulation des dettes.

En adoptant ces réflexes, vous mettez toutes les chances de votre côté pour éviter le fichage Banque de France et préserver votre stabilité financière.

Conclusion : Le fichage Banque de France n’est pas une fatalité

Le fichage Banque de France peut effectivement être une situation stressante et inquiétante, mais il ne doit pas être perçu comme une impasse. Il est tout à fait possible de s’en sortir et de restaurer un équilibre financier. L’essentiel est de réagir rapidement et de ne pas laisser la situation se détériorer davantage.

Ne pas attendre d’être trop endetté pour prendre des mesures

L’erreur la plus fréquente face aux difficultés financières est l’inaction. Lorsque vous êtes confronté à des problèmes de paiement, il est crucial de ne pas attendre que les dettes s’accumulent. Plus vous attendez, plus les conséquences risquent d’être lourdes. En agissant dès les premiers signes de difficultés, vous réduisez les risques de fichage et vous vous donnez une meilleure chance de rétablir votre situation financière.

Rechercher un accompagnement professionnel pour faciliter le rétablissement financier

Face à une situation complexe, il peut être extrêmement utile de faire appel à un professionnel. Un conseiller financier, un médiateur bancaire ou une association spécialisée peuvent vous offrir des conseils précieux, vous aider à organiser un plan de remboursement, ou vous orienter vers des dispositifs comme le surendettement. Ces experts vous permettront de traverser cette épreuve de manière plus sereine et d’accélérer le processus pour sortir du fichage.

En résumé, agissez rapidement, sollicitez un accompagnement adapté, et sachez qu’avec des solutions appropriées, il est tout à fait possible de retrouver un équilibre financier et de sortir du fichage Banque de France.