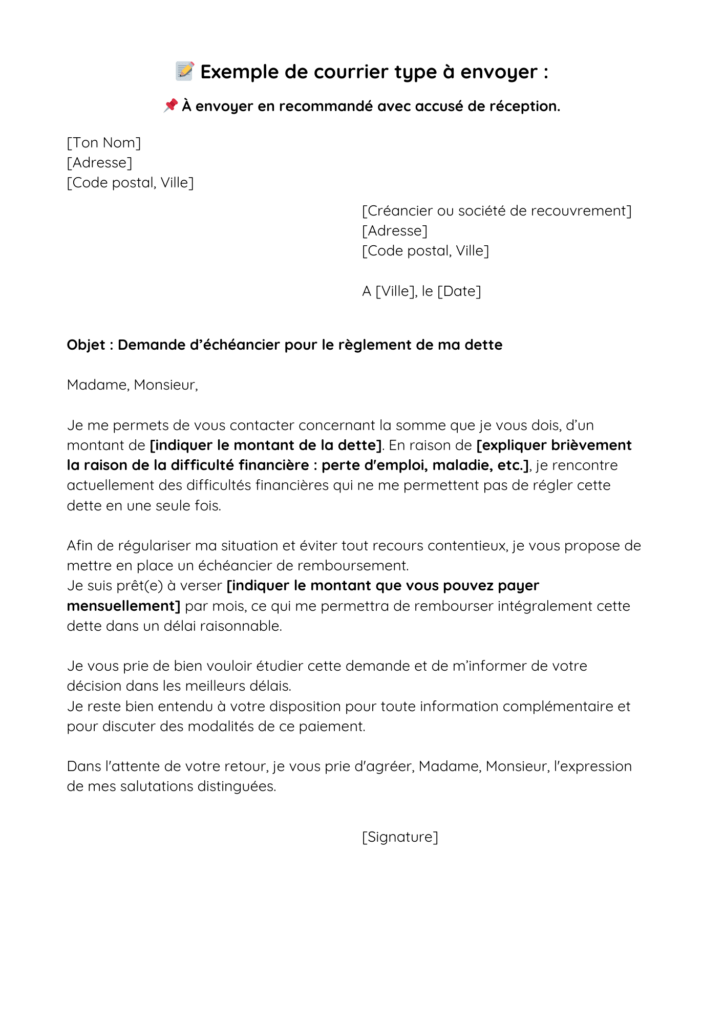

Modèle de lettre type pour demander un échéancier à un créancier

L’importance de la négociation avec les créanciers

Lorsqu’on se trouve confronté à des difficultés financières, il est essentiel de bien gérer ses dettes et de maintenir une communication proactive avec ses créanciers. En effet, ne pas réagir rapidement peut entraîner des complications supplémentaires, telles que des frais supplémentaires, des pénalités, voire des inscriptions à la Banque de France. Dans ce contexte, demander un échéancier devient une solution efficace pour gérer ses dettes sur une période plus longue, sans risquer de se retrouver dans une situation encore plus difficile.

Dans cet article, nous vous proposons un modèle de lettre type pour demander un échéancier à vos créanciers. Vous découvrirez également des conseils pratiques pour adapter cette lettre à votre propre situation. En demandant un échéancier, vous pourrez reprendre le contrôle de vos finances et éviter de vous retrouver dans une spirale de surendettement, tout en maintenant une relation sereine et constructive avec vos créanciers.

1. Pourquoi demander un échéancier à un créancier ?

📝 Pourquoi l’utiliser ?

✓ Gérer ses dettes de manière flexible :

Lorsque vous traversez une période difficile financièrement, il peut être compliqué de régler l’intégralité de vos dettes dans les délais impartis. Demander un échéancier permet de rééchelonner vos paiements sur une période plus longue, ce qui rend le remboursement de vos dettes plus abordable. Plutôt que de faire face à des mensualités trop élevées, l’échéancier vous permet de les adapter à votre capacité de remboursement mensuelle. Cela vous aide à éviter l’accumulation des dettes et à rester dans un cadre de gestion financière raisonnable. Vous pourrez ainsi avoir un meilleur contrôle sur vos finances et éviter des complications qui risquent d’aggraver votre situation.

✓ Éviter les frais et pénalités :

Le retard de paiement entraîne souvent des frais supplémentaires. Ces pénalités peuvent accroître rapidement le montant de votre dette et rendre votre remboursement encore plus difficile à gérer. En demandant un échéancier, vous évitez ces frais qui viennent alourdir la facture. Par ailleurs, si vous ne payez pas dans les temps, vous risquez une inscription à la Banque de France, ce qui peut avoir des conséquences graves sur votre historique de crédit et vos futures possibilités d’emprunt. Un échéancier vous permet donc de rester dans les clous et de maintenir une relation saine avec vos créanciers, sans risquer d’aggraver votre situation financière.

💡 Conseil pratique : Avant d’envoyer votre lettre pour demander un échéancier, il est essentiel de faire le point sur votre situation financière personnelle. Calculez vos revenus, vos dépenses mensuelles et le montant que vous pouvez raisonnablement rembourser chaque mois. Cela vous permettra de proposer un plan de paiement réaliste et d’augmenter vos chances de succès. Si vous proposez un montant trop élevé, cela pourrait être refusé par le créancier ou compromettre votre capacité à suivre le plan.

2. Le modèle de lettre pour demander un échéancier à un créancier

📄 Modèle de lettre type :

Voici un exemple de lettre type que vous pouvez personnaliser selon votre situation. Assurez-vous d’inclure toutes les informations nécessaires et de suivre un ton formel et respectueux. Cette lettre est un premier pas vers une solution amiable qui peut éviter des complications supplémentaires.

📝 Points importants à respecter :

- Mentionner le montant exact de la dette : Il est important de spécifier le montant précis de la dette pour que le créancier sache exactement à quelle somme vous faites référence. Cela montre également que vous êtes transparent(e) et sérieux(se) dans votre demande.

- Expliquer brièvement la raison de la difficulté financière : Vous n’êtes pas obligé(e) de donner des détails trop personnels, mais une explication claire, comme une perte d’emploi ou une maladie, est essentielle pour justifier votre demande. Rappelez-vous, plus vous serez honnête et direct(e), plus vous aurez de chances que la demande soit acceptée.

- Proposer un montant raisonnable pour le remboursement mensuel : Évaluez votre capacité de remboursement avant d’indiquer une somme. Il est crucial que ce montant soit réaliste, afin que vous puissiez réellement respecter l’échéancier sans vous mettre en difficulté supplémentaire.

- Exprimer votre volonté de dialoguer : N’oubliez pas de préciser que vous êtes prêt(e) à discuter et à adapter le plan de remboursement si nécessaire. Cela montre votre ouverture et votre volonté de trouver une solution amiable.

💡 Conseil pratique : Avant d’envoyer cette lettre, assurez-vous que les montants que vous proposez sont en phase avec votre budget. Il peut être utile de prendre le temps de calculer précisément combien vous pouvez rembourser sans risquer d’aggraver votre situation financière.

3. Conseils pour personnaliser votre lettre

📝 Adapter la lettre à votre situation

Une fois le modèle de lettre prêt, il est crucial de le personnaliser afin qu’il reflète parfaitement votre situation financière et montre votre volonté de trouver une solution. Voici quelques conseils pratiques pour rendre votre demande plus convaincante et adaptée à votre contexte :

1. Mentionner une raison valide pour la demande d’échéancier

Soyez honnête et transparent sur les raisons qui vous empêchent de régler la dette immédiatement. Les créanciers apprécieront une explication sincère et souvent, cela les incitera à être plus flexibles dans leur réponse.

- Par exemple, vous pouvez évoquer une perte d’emploi, une maladie, ou toute autre difficulté imprévue qui a eu un impact direct sur vos finances.

- L’objectif ici est de montrer que vous avez pris conscience de votre situation et que vous faites des efforts pour gérer votre budget de manière responsable.

🔑 Conseil pratique : Ne cachez pas les détails, mais restez concis. Expliquez votre situation en quelques lignes pour éviter de surcharger votre lettre d’informations inutiles.

2. Proposer un montant raisonnable pour le remboursement

Lorsque vous demandez un échéancier, il est essentiel de proposer un montant réaliste que vous pouvez réellement payer chaque mois. Il ne s’agit pas de demander un montant trop faible pour pouvoir “respirer”, mais bien de vous fixer un objectif réalisable qui vous permettra de régler votre dette sans compromettre votre quotidien.

- Évaluez vos finances personnelles avant d’envoyer la lettre. Vous pouvez utiliser des outils de gestion de budget pour calculer combien vous êtes en mesure de payer sans risquer de vous mettre dans une situation plus délicate.

- Si vous proposez un montant trop bas, le créancier pourrait considérer votre offre comme insuffisante, ce qui risquerait de retarder le processus ou de l’annuler.

💡 Astuce : Si vous avez des difficultés à évaluer un montant raisonnable, commencez par proposer un paiement modeste mais soutenu, puis ajustez-le si nécessaire. Les créanciers préfèrent un engagement sur du long terme plutôt qu’un paiement trop faible, qui risquerait de ne pas rembourser la dette dans un délai raisonnable.

3. Rester courtois et professionnel dans votre lettre

L’aspect courtois et professionnel de votre lettre est essentiel pour qu’elle soit perçue positivement. Un ton respectueux crée une atmosphère de collaboration et de dialogue avec le créancier. Même si vous êtes confronté à des difficultés financières, un ton poli peut favoriser une réponse favorable.

- Adoptez un langage formel et poli, tout en restant direct sur votre demande. Ne laissez pas de place à l’ambiguïté : soyez précis sur le montant que vous proposez et les raisons de votre demande.

- N’oubliez pas de remercier le créancier pour sa compréhension à la fin de votre lettre. La courtoisie peut vraiment faire une différence, surtout lorsqu’il s’agit de négocier une solution amiable.

📝 Exemple de formulation : « Je vous remercie d’avance pour votre compréhension et l’attention que vous porterez à ma demande. »

💡 Astuce : Avant d’envoyer votre lettre, relisez-la pour vous assurer qu’elle est claire, précise et respectueuse. Un ton professionnel augmentera vos chances de parvenir à un accord favorable.

En suivant ces conseils pour personnaliser votre lettre, vous augmenterez vos chances de réussir à demander un échéancier de manière efficace et professionnelle, tout en montrant votre volonté de régulariser votre situation financière.

4. Quand et comment envoyer votre demande ?

📅 Délai de réponse et suivi :

Une fois votre lettre envoyée, il est important de savoir quand et comment relancer pour obtenir une réponse. Voici ce que vous devez savoir sur le délai de réponse et les étapes de suivi :

1. Délai de réponse :

Le créancier doit normalement vous répondre dans un délai raisonnable, généralement compris entre 15 et 30 jours. Cela lui permet d’examiner votre demande et de déterminer si un échéancier de paiement est envisageable. Si ce délai est dépassé sans réponse, cela peut être un signe que la demande est en cours de traitement ou qu’une relance est nécessaire.

🔑 Conseil pratique : Conservez une copie de la lettre envoyée ainsi que l’accusé de réception si vous avez opté pour une lettre recommandée avec avis de réception. Cela vous servira de preuve en cas de nécessité de suivre l’affaire ou de vous défendre.

2. Conseils pour le suivi :

Si, après le délai imparti, vous n’avez toujours pas reçu de réponse, il est essentiel de relancer le créancier pour éviter que votre demande ne tombe dans l’oubli. Voici comment procéder :

- Relance par téléphone : Si vous avez une ligne directe avec le service client ou le créancier, n’hésitez pas à les contacter par téléphone pour vérifier que votre demande a bien été reçue et qu’elle est en cours d’examen. Cette méthode peut permettre de clarifier rapidement la situation.

- Relance par lettre recommandée : Si le téléphone ne suffit pas ou si vous préférez formaliser votre demande, envoyez une lettre recommandée pour demander un retour écrit. Cela montre votre sérieux et peut inciter le créancier à réagir plus rapidement.

👉 Astuce : Lors de votre appel, notez le nom de la personne avec laquelle vous avez échangé et les détails de la conversation pour garder une trace de l’échange.

💡 Conseil supplémentaire : N’oubliez pas que la relance doit toujours être respectueuse. Restez poli et professionnel, même si la situation vous semble frustrante. Un ton courtois et calme est toujours plus efficace pour maintenir une relation positive avec le créancier.

3. Que faire si vous ne recevez toujours pas de réponse ?

Si, malgré vos relances, vous ne recevez aucune réponse du créancier ou si celui-ci refuse de mettre en place un échéancier de paiement, il est important de ne pas baisser les bras. Vous pouvez envisager les solutions suivantes :

- Contacter un médiateur bancaire ou un conseiller financier pour obtenir des conseils et un soutien dans vos démarches.

- Envisager une procédure de surendettement : Si la situation devient trop complexe et que vous ne parvenez pas à rembourser vos dettes, vous pouvez déposer un dossier de surendettement auprès de la Banque de France. Cela permettra d’éviter des sanctions supplémentaires tout en cherchant des solutions adaptées.

💡 Astuce : Gardez toujours une copie des courriers envoyés et des réponses reçues, même si elles sont négatives. Ces documents peuvent être essentiels si vous devez justifier votre démarche ou contester une décision.

En résumé, une fois que vous avez demandé un échéancier, il est crucial de suivre de près l’évolution de votre demande. Respectez les délais de réponse, relancez si nécessaire et maintenez une communication ouverte avec votre créancier. Ces démarches montrent votre volonté de résoudre la situation de manière responsable.

5. Que faire si votre demande est refusée ?

📌 Solutions possibles :

Malgré votre démarche sérieuse et professionnelle, il peut arriver que votre demande d’échéancier soit refusée par le créancier. Cependant, un refus ne signifie pas que vous êtes à court de solutions. Voici les actions que vous pouvez entreprendre si vous vous retrouvez dans cette situation :

1. Demander un délai supplémentaire :

Si votre demande est refusée, il est toujours possible de négocier pour obtenir plus de temps pour régler votre dette. Vous pouvez demander un délai supplémentaire en expliquant que vous êtes toujours en difficulté, mais que vous avez fait des efforts pour trouver une solution. Soyez clair sur la date à laquelle vous pensez pouvoir commencer à rembourser ou proposer une nouvelle offre de paiement plus adaptée à vos capacités.

🔑 Astuce : Présentez toujours des arguments solides pour étayer votre demande (par exemple, une situation temporaire, la recherche d’un nouveau travail, ou des efforts pour réduire vos dépenses). Vous pouvez même fournir des documents justificatifs si nécessaire, pour montrer votre bonne foi.

2. Contacter un médiateur :

Si le créancier reste inflexible ou si vous vous sentez dans l’impasse, vous avez la possibilité de faire appel à un médiateur bancaire. Un médiateur peut intervenir pour faciliter la communication entre vous et le créancier, en trouvant une solution amiable. Ce service est gratuit et permet souvent de débloquer des situations difficiles, en trouvant des compromis qui conviennent aux deux parties.

- Le médiateur bancaire est une solution efficace si vous vous sentez pris au piège dans un litige avec votre créancier. Il est là pour défendre vos intérêts tout en respectant les lois et règles en vigueur.

- Comment contacter un médiateur ? Vous pouvez contacter un médiateur bancaire via le site internet de votre banque ou de votre créancier. La procédure est généralement simple et rapide.

3. Explorer d’autres options :

Si votre créancier refuse catégoriquement de trouver un accord et que la situation devient ingérable, plusieurs autres solutions s’offrent à vous :

- Demander un rééchelonnement de la dette auprès d’une association de consommateurs ou d’un conseiller financier : Certaines associations peuvent vous aider à établir un plan de remboursement adapté et vous accompagner dans la négociation avec vos créanciers.

- Envisager la procédure de surendettement : Si vos dettes sont trop élevées pour être gérées seul(e), vous pouvez envisager de déposer un dossier de surendettement auprès de la Banque de France. Cela peut suspendre certaines procédures de recouvrement et donner plus de temps pour régler la situation.

💡 Astuce : Ne laissez pas la situation s’aggraver. Si le créancier refuse une solution amiable et que vous vous trouvez dans une impasse, demandez conseil à un avocat spécialisé ou à une association de défense des consommateurs. Vous avez des options légales pour reprendre le contrôle de vos finances.

En résumé, même si votre demande d’échéancier est refusée, plusieurs solutions existent pour régler la situation de manière équitable. N’hésitez pas à relancer les créanciers, faire appel à un médiateur bancaire, ou explorer des options comme le surendettement pour éviter des complications futures.

Conclusion

L’importance de communiquer avec ses créanciers :

Il est crucial d’entretenir une communication proactive et transparente avec vos créanciers pour éviter que la situation ne se complique davantage. Si vous rencontrez des difficultés financières, demander un échéancier est une manière de reprendre le contrôle de vos finances tout en montrant votre bonne foi. Une bonne communication peut prévenir des situations de surendettement et éviter des conséquences graves comme le fichage à la Banque de France.

L’échéancier comme solution viable :

Demander un échéancier est une solution efficace et flexible pour étaler vos paiements et gérer vos dettes sans qu’elles ne s’accumulent de manière incontrôlable. Il permet de gérer les dettes de manière plus sereine, de réduire le stress lié aux paiements et d’éviter l’aggravation de votre situation financière. C’est un outil précieux pour garder une vision claire de votre budget tout en honorant vos engagements envers vos créanciers.

Encouragement à l’action :

Si vous êtes confronté à des difficultés financières, il est essentiel d’agir rapidement. Ne laissez pas vos dettes se transformer en un poids plus lourd à porter. Utilisez le modèle de lettre pour demander un échéancier et entamer dès aujourd’hui cette démarche de régularisation. Plus tôt vous prenez les devants, plus vous aurez de chances de retrouver une stabilité financière et de prévenir des complications futures.

En résumé, demander un échéancier est une première étape importante pour gérer efficacement vos finances et éviter une spirale de dettes. N’attendez pas pour prendre des mesures, car chaque action que vous entreprenez vous rapproche d’une gestion de budget plus saine et d’une reprise de contrôle sur votre situation financière.