Comment négocier ses dettes avec ses créanciers efficacement ?

Pourquoi négocier ses dettes est essentiel ?

Se retrouver avec des dettes difficiles à rembourser peut être une source de stress et d’inquiétude. Pourtant, il est important de savoir qu’un défaut de paiement total n’est pas la seule issue. La négociation avec les créanciers est une démarche qui peut permettre d’éviter des poursuites, de réduire les pénalités et d’obtenir des conditions de remboursement plus adaptées à sa situation financière.

Bonne nouvelle : la plupart des créanciers préfèrent trouver un compromis plutôt que d’engager des procédures longues et coûteuses. En prenant les devants et en adoptant la bonne approche, il est souvent possible de trouver une solution avantageuse pour les deux parties.

🔗 À lire aussi : Quelles solutions pour éviter le surendettement ?

Préparer sa négociation avant de contacter ses créanciers

Une négociation réussie commence bien avant le premier appel ou courrier. Avant de contacter vos créanciers, il est essentiel de bien préparer votre dossier afin de montrer que votre demande est réfléchie et justifiée.

1. Analyser sa situation financière

Prenez le temps de faire un état des lieux précis de vos finances. L’objectif est d’avoir une vision claire de ce que vous pouvez raisonnablement proposer comme arrangement.

- Listez l’ensemble de vos dettes (montants, taux d’intérêt, échéances).

- Établissez un budget détaillé en incluant vos revenus et vos charges fixes.

- Identifiez les marges de manœuvre possibles pour ajuster vos remboursements.

2. Prioriser ses créanciers

Toutes les dettes ne se valent pas. Certaines doivent être réglées en priorité pour éviter des conséquences graves, comme une expulsion ou une coupure d’électricité.

- Dettes prioritaires : loyer, crédits bancaires, impôts, factures d’énergie.

- Dettes secondaires : crédits à la consommation, dettes entre particuliers, abonnements divers.

3. Anticiper les arguments des créanciers

Vos créanciers chercheront à s’assurer que vous êtes en mesure d’honorer un nouvel accord. Il est donc crucial d’anticiper leurs questions et objections.

- Préparez des justificatifs (bulletins de salaire, relevés de compte, attestations de situation).

- Expliquez clairement votre situation : perte d’emploi, séparation, accident de la vie…

- Proposez une solution réaliste plutôt qu’un engagement que vous ne pourrez pas tenir.

Comment aborder ses créanciers pour négocier ses dettes efficacement ?

Contacter un créancier pour négocier ses dettes peut sembler intimidant, mais une approche bien préparée augmente vos chances d’obtenir un accord. L’objectif est de rassurer votre interlocuteur en montrant votre volonté de régler la situation tout en expliquant vos difficultés actuelles.

1. Adopter le bon ton : courtoisie et professionnalisme

Lors de votre échange, il est essentiel de rester calme et respectueux. Un créancier sera plus enclin à vous accorder des facilités de paiement si vous lui exposez clairement la situation sans dramatiser.

- Expliquez brièvement la cause de vos difficultés financières.

- Montrez votre bonne foi et votre engagement à trouver une solution.

- Restez factuel et évitez les émotions excessives.

2. Proposer une solution adaptée à votre situation

Avant de contacter votre créancier, préparez une proposition de remboursement qui soit à la fois réaliste pour vous et acceptable pour lui. Vous pouvez envisager :

- Une baisse temporaire des mensualités, le temps de retrouver une meilleure stabilité financière.

- Un rééchelonnement de la dette, pour allonger la durée du remboursement et réduire le montant des échéances.

- Un report d’échéance, si vous traversez une période particulièrement difficile.

💡 Conseil : évitez de vous engager sur un montant que vous ne pourrez pas respecter. Il vaut mieux négocier une somme modeste mais tenable sur la durée.

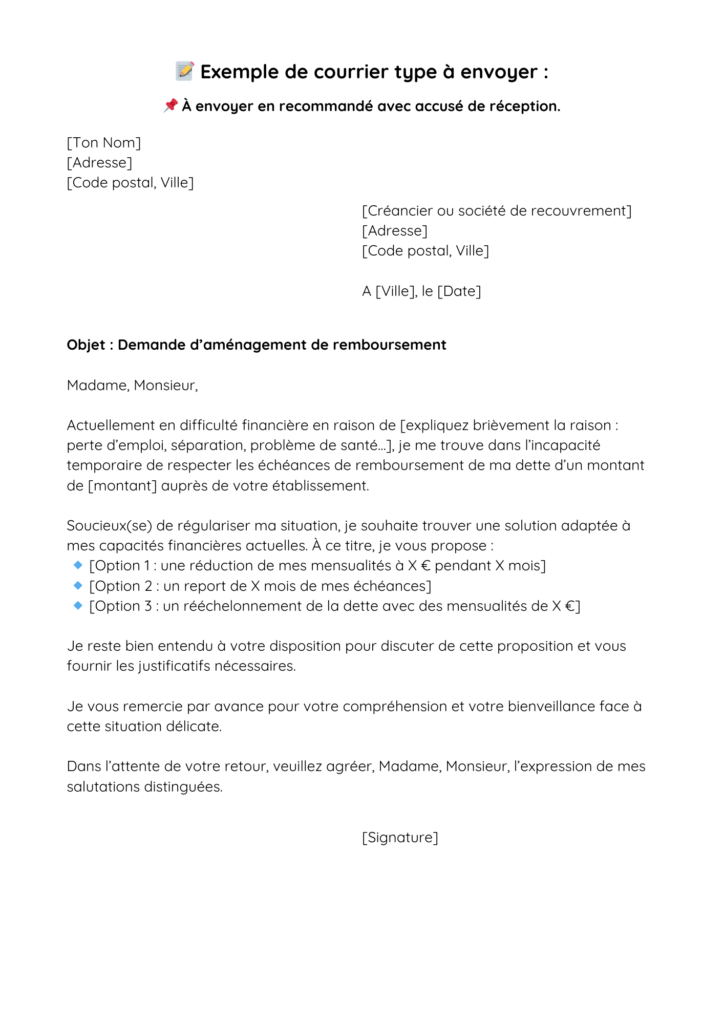

3. Obtenir une confirmation écrite

Les accords verbaux ne protègent ni vous ni le créancier. Il est donc indispensable de demander une confirmation écrite des nouvelles modalités de remboursement :

- Si la négociation se fait par téléphone, demandez un email ou un courrier officiel récapitulant l’accord.

- Si vous envoyez une demande écrite, conservez une copie de votre courrier et l’accusé de réception.

Quelles options peut-on négocier avec un créancier ?

Lorsqu’on se retrouve en difficulté financière, il est possible de négocier ses dettes avec son créancier. Cependant, toutes les négociations ne se valent pas. L’important est de trouver un compromis qui vous permette de souffler sans pour autant aggraver votre situation. Voici les principales options que vous pouvez envisager.

1. Demander un rééchelonnement de la dette

Le rééchelonnement consiste à allonger la durée de remboursement afin de réduire le montant des mensualités. C’est une solution idéale si votre budget est tendu, mais qu’une baisse des échéances vous permettrait de les honorer plus sereinement.

✔️ Avantage : mensualités plus faibles, soulagement à court terme.

❌ Inconvénient : augmentation du coût total de la dette en raison des intérêts prolongés.

📌 Exemple concret : Stéphane devait rembourser 300 € par mois sur une durée de 24 mois. En rééchelonnant sa dette sur 36 mois, ses mensualités passent à 200 €, ce qui lui permet de souffler sans compromettre son budget.

2. Négocier un effacement partiel des intérêts ou des pénalités

Certains créanciers acceptent d’effacer une partie des intérêts de retard ou des frais pénalités pour faciliter le remboursement. Cette solution est plus fréquente lorsqu’on montre sa bonne foi et qu’on propose un plan de paiement crédible.

✔️ Avantage : réduction du montant total à payer.

❌ Inconvénient : rarement accordé d’office, il faut bien argumenter.

💡 Astuce : mettez en avant votre engagement à rembourser et justifiez votre demande avec des éléments concrets (baisse de revenus, imprévu financier).

3. Obtenir un délai de paiement temporaire

Si vous traversez une période financièrement compliquée (chômage, maladie, accident de vie), demander une suspension temporaire des paiements peut être une bonne alternative. Cela permet de gagner du temps sans accumuler de nouveaux frais.

✔️ Avantage : un répit de quelques mois pour stabiliser sa situation.

❌ Inconvénient : la dette reste due et le créancier peut imposer des frais supplémentaires.

📌 Exemple concret : Amélie, en arrêt maladie après une opération, obtient un report de trois mois sur le remboursement de son prêt auto, ce qui lui permet de se concentrer sur ses frais médicaux.

4. Consolider ses dettes pour mieux gérer son budget

La consolidation des dettes, ou rachat de crédits, consiste à regrouper plusieurs dettes en un seul prêt avec une mensualité unique. Cela permet souvent d’obtenir un taux d’intérêt plus avantageux et d’alléger les remboursements mensuels.

✔️ Avantage : simplification de la gestion des finances et mensualités plus basses.

❌ Inconvénient : frais de dossier et durée de remboursement prolongée.

💡 Attention aux offres trop alléchantes : certaines sociétés peu scrupuleuses proposent des rachats de crédits avec des frais cachés ou des taux peu avantageux à long terme. Toujours comparer plusieurs offres et lire les conditions en détail.

📌 Points clés à retenir avant toute négociation

- Toujours analyser l’impact à long terme de l’option choisie.

- Lire attentivement les nouvelles conditions avant de signer un accord.

- Ne jamais accepter une solution qui empire votre situation financière.

Que faire si un créancier refuse la négociation ?

Malgré vos efforts pour négocier un accord avec un créancier, il est possible qu’il refuse votre demande. Cela ne signifie pas pour autant qu’il n’existe pas de solutions. Voici les recours à envisager pour ne pas aggraver votre situation financière.

1. Faire appel à un médiateur de dettes

Si le créancier reste inflexible, un médiateur peut intervenir pour faciliter la discussion. Il s’agit d’un intermédiaire impartial qui aide à trouver une solution acceptable pour les deux parties. Plusieurs organismes peuvent jouer ce rôle :

🔹 La Banque de France, via son service d’aide aux personnes en situation de surendettement.

🔹 L’association Crésus, spécialisée dans l’accompagnement des personnes en difficulté financière.

🔹 Les CCAS (Centres Communaux d’Action Sociale), qui proposent un soutien aux ménages en difficulté.

📌 Exemple concret : Sophie, mère célibataire, risquait une expulsion en raison d’impayés de loyer. Avec l’aide d’un travailleur social du CCAS, elle a obtenu un échéancier avec son bailleur et une aide du Fonds de Solidarité pour le Logement (FSL).

2. Saisir la Commission de surendettement

Si la situation est trop critique et qu’aucune négociation n’aboutit, il est possible de déposer un dossier de surendettement auprès de la Banque de France. Cette commission peut imposer un plan de remboursement adapté à votre capacité financière, voire effacer une partie des dettes.

✔️ Conditions : Être dans l’impossibilité totale de faire face à ses dettes.

✔️ Effet immédiat : Suspension des poursuites et des saisies éventuelles dès la recevabilité du dossier.

💡 Attention : La commission peut refuser un dossier si elle estime que la situation ne relève pas du surendettement (revenus suffisants, mauvaise foi, dettes professionnelles, etc.).

3. Éviter les solutions risquées

Face à un refus de négociation, certaines solutions peuvent sembler tentantes, mais elles risquent d’aggraver la situation :

🚫 Ne pas souscrire de nouveaux crédits pour rembourser des dettes existantes. Cela ne fait que repousser le problème et alourdir les intérêts.

🚫 Éviter les prêts entre particuliers ou les offres de crédits douteuses, qui peuvent cacher des arnaques.

🚫 Ne pas ignorer le problème, car les créanciers peuvent engager des poursuites (saisies, huissiers, interdiction bancaire…).

📌 En résumé : quelles solutions si un créancier refuse ?

- Tenter une médiation avec un organisme spécialisé.

- Déposer un dossier de surendettement si la situation l’exige.

- Éviter les solutions précipitées qui risquent d’aggraver l’endettement.

💡 Besoin d’aide ? Des associations comme Crésus ou votre CCAS local peuvent vous accompagner gratuitement.

Conclusion : Toujours chercher une solution avant d’être en défaut de paiement

Se retrouver en difficulté financière peut être angoissant, mais il est essentiel de ne pas attendre d’être en défaut de paiement pour agir. La négociation avec les créanciers est souvent possible et permet d’éviter des situations plus graves, comme les poursuites judiciaires ou l’inscription au fichier des incidents bancaires.

🔹 Mieux vaut anticiper : un créancier sera plus enclin à accepter un arrangement si vous prenez les devants plutôt que d’attendre des relances et des pénalités.

🔹 Une bonne préparation est la clé : avoir un dossier clair et des arguments solides augmente vos chances d’obtenir un accord favorable.

🔹 Si un refus survient, d’autres solutions existent : médiation, aides financières ou dépôt d’un dossier de surendettement en dernier recours.

Enfin, n’hésitez pas à vous faire accompagner par des associations spécialisées, qui peuvent vous aider à négocier efficacement et à éviter des erreurs coûteuses.

💬 Et vous ? Avez-vous déjà réussi à négocier une dette ? Partagez votre expérience en commentaire !